(申明:数据来自公开媒体,表达个人对数据学习和看盘感想,不推荐个股,不提出任何投资建议)

五一前一周~“震荡上扬”?震荡攀升

五一后一周~“回调整理”?板块分化

五一后二周~“探底回升”?宽幅震荡

五一后三周~“探底回升”?股指分化

五一后四周~“探底回升”?震荡回落

五一后五周~“探底回升”?股指分化

五一后六周~“股指分化”?股指分化

五一后七周~“科技调整”?调整初现

五一后八周~“科技大跌”?AI硬件调整

五一后本周~“冲高回落”?震荡下跌

五一后下周~“探底回升”?

交易概览

本周5个交易日,均量略减仍超3.4万亿;沪市1天暴涨,2天下跌,2天微绿;深市1天暴涨、1天暴跌;3天下跌。科技分化,AI硬件调整中又抵抗无果。

航天探底大幅反弹,引领高低切换,良性轮换,市场也平稳。

美股震荡分化,英伟达大涨未激活科技;仍在权衡科技估值,上攻趋势未形成。

三大指数5日线图,图片来源:截图新浪财经,自制

本周指数震荡调整,科技和AI硬件分化,多调整,商业航天探底回升轮动。日均成交连续萎缩中,环比上周大减约5,100亿。

指数位置:

上证跌落4000点,红利有支撑。

日线图态势,从均线和位置来看,三大股指分化中,上证均线结构散乱,120日定方向均线绞做一团,30日及以下均线下穿120日均线;深小创5日下穿60日,10日下穿30日;上证仍位于120日均线之下,深小创也跌破60日均线。“位置”重于“均线”,沪市仍远远落后深市;指数震荡调整反抗又回落,沪市跌破4000点,创业板反抽4036点无功而返。

三大指数日线图,图片来源:截图新浪财经,自制

三大指数日线图,图片来源:截图新浪财经,自制

再看指数周线,上证下跌-1.17%,深成指下跌-3.53%,创板下跌-4.41%;指数调整中。

三大指数周均线分化中;沪市周均线绞做一团,深小创5周均线已下拐,深成指5周下穿10周均线;沪市仍未收复30周均线,深小创跌破5、10周均线。沪市周线级别调整进行中,深小创周线调整继续深入。科技分化多调整,AI硬件筹码大幅松动;AI应用底部反弹,商业航天探底回升,高低切换。沪市仍远落后深市,仍代表大多个股走势。

三大指数周线图,图片来源:截图新浪财经,自制

板块表现

本周涨幅较大的板块有:计算机(信创、AI服务器)+5.42%;国有大行(红利、经济复苏)+4.86%;航天(商业航天、军工)+3.97%;游戏(AI应用、暑假)+3.94%;影视(AI应用、暑假)+3.65%

本周跌幅较大的板块有:玻纤(PCB电子纤维布)-18.29%;能源金属(锂矿锂盐锂电)-15.79%;小金属(稀土、稀有金属)-13.74%;林业(海西、自贸区)-11.21%;电池(锂电池、锂电材料和设备)-10.96%

再看热点们表现。本周科技分化,多数震荡下跌冲高又回落,半导体平行震荡冲高回落;商业航天大幅探底又回升,信安收红。电机领跌,光电子、元件、电子化学品跌幅居前。机器人、玻璃基板、PCB和半导体材料低迷。商业航天接力,高低切换强化中。

红利反弹,非银调整,大幅反弹又震荡。

证券、AI应用、IP经济和科技板块:

证券:

目前回调约40.9%:

+3.02%、+0.48%、+6.32%、+3.54%、

-3.84%

多元金融(结束连续6周下跌):

目前回调约51.0%,连续5周:

-1.05%、-0.44%、-4.30%、+3.57%、

-0.98%

IP(影视、游戏、文娱):

连续5周:

文娱:

-4.67%、-3.48%、-6.36%、+3.92%、

-1.72%

影视:

-7.03%、-1.92%、-5.27%、+6.18%、

+3.65%

游戏:

-5.14%、-1.86%、+1.95%、+1.70%、

+3.94%

互联网+:

连续5周:

-3.73%、-0.06%、-2.39%、+4.88%、

-4.36%

AI应用(数媒、广告、教育、医疗服务):

板块震荡

板块平均回调+63.6%,上周+62.9%

新能源:

连续5周:

电池:

-0.33%、+3.53%、-5.26%、+0.97%、

-10.96%

光伏:

-2.80%、+1.81%、-0.69%、-4.83%、

-7.37%

风电:

-6.54%、+2.18%、-2.63%、+2.83%、

-7.32%

能源金属:

+6.33%、+0.30%、-7.09%、-0.22%、

-15.79%

信安:

连续5周,

软件开发:

-4.26%、+2.40%、-5.24%、+2.18%、

+0.91%

IT服务:

-5.07%、+4.94%、-6.67%、+3.45%、

+2.09%

计算机:

-4.98%、+7.83%、-0.44%、+0.14%、

+5.42%

智能制造:

连续5周,

电机:

-8.48%、+4.23%、-10.46%、+11.57%、

-10.70%

通用设备:

-2.50%、+11.58%、-2.22%、+2.46%、

-6.38%

自动化设备:

-5.65%、+13.31%、-4.65%、+0.56%、

-6.19%

专用设备:

-3.66%、+7.68%、-2.35%、+1.12%、

-5.93%

国防军工(航海、航空、军工电子、兵装):

连续5周:

航海装备:

-2.21%、+1.99%、-5.06%、+8.36%、

+3.38%

航空装备:

+0.46%、+0.41%、-5.08%、+2.72%、

-5.15%

军工电子:

-2.59%、+7.79%、-2.50%、+4.73%、

-2.02%

地面兵装:

-0.86%、-0.37%、-4.90%、+1.85%、

-5.20%

航天装备:

-4.57%、-1.55%、-2.49%、+10.23%、

+3.97%

果链(消费电子+光学光电子):

连续5周:

光学光电子:

-8.88%、+14.18%、+7.21%、-0.71%、

-8.45%

消费电子:

-6.99%、+12.96%、-2.23%、-3.72%、

-2.72%

5G(通信设备+元件):

连续5周:

通信设备:

-4.24%、+16.98%、-4.73%、-9.97%、

-1.64%

元件板块:

-0.04%、+21.86%、-2.35%、-8.27%、

-6.79%

半导体芯片:

连续5周

电子化学品:

+3.77%、+19.33%、+8.61%、-3.69%、

-7.23%

半导体:

+0.67%、+17.67%、+9.81%、-4.13%、

+2.33%

其它电子:

-2.90%、+19.52%、+2.98%、-6.57%、

-1.73%

本周表现关键词

周一7月6日:探底回升无力反转 AI硬件调整未尽

上证-0.06%,深指-1.16%,创板-1.77%。成交量30,911亿,上涨1,817只,比率35%,73只涨停,53只跌停。资金净买入-810亿。

利好:美非农数据缓解加息预期,美国反弹;恒指反攻,科技也回暖;再融资新规征求意见,长期规划资本市场利多;创新药利好,老登股有支撑。

利空:新能源消费比重提升,新能源汽车优惠政策又减轻;存储芯片环比涨幅放缓

养殖领涨,乳品、创新药、煤炭等活跃;玻纤领跌,玻璃基板、小金属和金属新材料、PCB和元件、航天、机器人等低迷调整。上证仍4000点上方震荡。红利几乎全上涨,强势护盘;科技涨少跌多,AI硬件弱势。

周二6月30日:科技权重支撑指数 个股低迷等待切换

上证-1.26%,深指-1.24%,创板-0.94%。成交量25,812亿,上涨639只,比率12%,34只涨停,50只跌停。资金净买入-756亿。

利好:英伟达回应架构延期,公司路线图保持不变;英特尔上调部分CPU价格

游戏领涨,影视、半导体材料和封测等活跃;林业领跌,创新药、贵金属、航天、光纤、PCB和元件、存储芯片等低迷调整。上证跌落4000点。红利涨少跌多,大行护盘;科技涨寡跌众,AI硬件分化。

周三7月8日:科技权重反弹无力 两度夭折选择方向

上证-0.49%,深指-1.87%,创板-1.70%。成交量25,635亿,上涨1,533只,比率30%,57只涨停,47只跌停。资金净买入-602亿。

利好:央行连续20个月增持黄金;PCB产品涨价10∽15%,第三度调价

油服油气领涨,旅游、信安等活跃;能源金属领跌,电池、小金属、机器人、智能制造等低迷调整。上证4000下方震荡。红利涨多跌少,回暖护盘;科技涨少跌多,AI应用强势。

周四7月9日:强势一花独放 焦点集中难长久

上证+1.65%,深指+3.07%,创板+4.49%。成交量29,137亿,上涨2,382只,比率46%,75只涨停,15只跌停。资金净买入+275亿。

利好:IMF下调世界经济增长预期,上调中国增长预期;乘联分会,6月乘用车零售同比下降23.2%

半导体领涨,PCB、光通信、玻璃基板等AI硬件、机器人等活跃;能源金属连续领跌,旅游、食品饮料、煤炭等低迷调整。上证收复4000点。红利几乎全下跌,控制蛮牛;科技几乎全上涨,AI硬件强势。

周五7月10日:高低切换健康 科技轮动长久

上证-1.00%,深指-2.29%,创板-4.37%。成交量33,886亿,上涨3,512只,比率68%,93只涨停,7只跌停。资金净买入-415亿。

利好:华为联合发起OPEN NPO项目,共建光互联MSA;《十五五碳达峰行动方案》,2030年储能装机力争3亿千瓦,虚拟电厂最大调节能力0.5亿千瓦

航天领涨,影视广告、医药、风电、地产等活跃;电子化学品领跌,半导体产业链、锂矿锂盐锂电、氟化工、PCB和元器件、CPO等低迷调整。上证反抽4000点未果回落。红利涨多跌少,护盘有功;科技涨少跌多,商业航天强势。

本周沪深日均成交量约29,100亿,环比上周萎缩-14.9%,连续2周萎缩;资金1天净买入,4天净卖出,总净流出超2,300亿,环比扩大+19.9%;周跌幅-4.4% ∽-1.2%之间,震荡调整,抵抗冲高又回落,高低切换强化,市场更平稳。

回溯本周平均:从涨跌、资金流来看,个股上涨占比约38%(58%),板块上涨占比约40%(60%),净流入比例29%(43%);三大比率回落明显,量能大幅萎缩,指数走低。机构冷静,红利回暖;散户游资情绪热烈快速轮转;平均涨停数约66(168)只,平均跌停数34(36)只,热度大减,退潮减弱,资金出逃不改。

下周展望

周末消息1:美同意继续谈判,同时告知停火已结束;英伟达连续大涨,Meta扩建数据中心刺激;周内美国涨跌不一。

周末消息2:推动新兴支柱产业,加强基础研究和关键软硬件攻关;加快新一代通信网、算力网建设

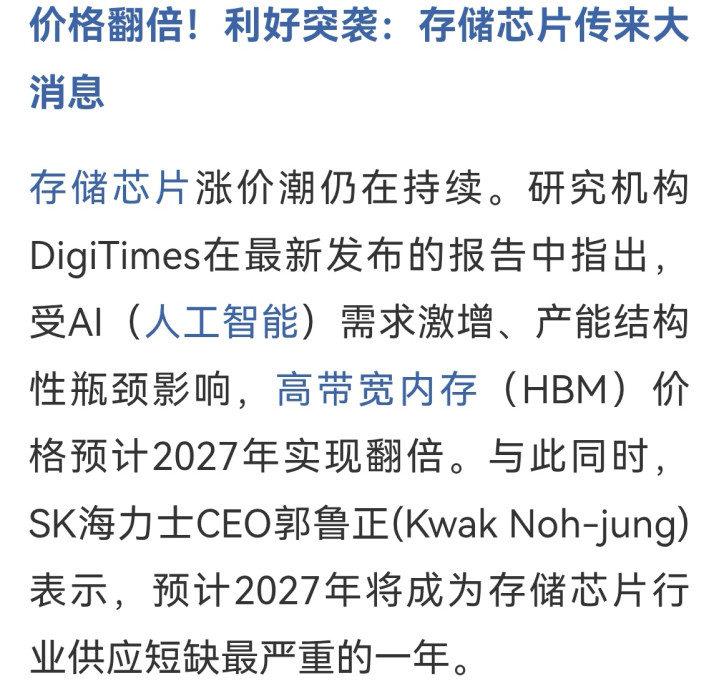

周末消息3:存储巨头申购,研究机构估计涨价潮继续。

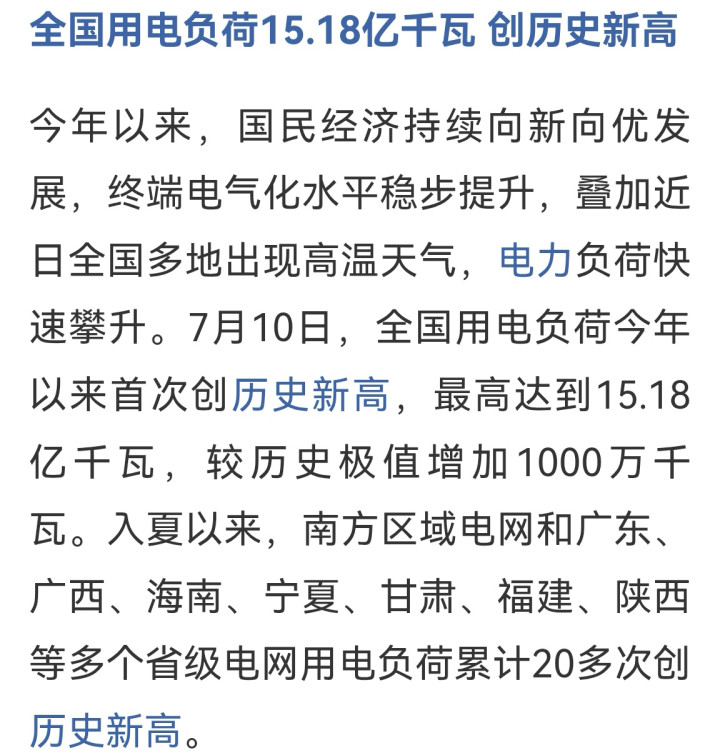

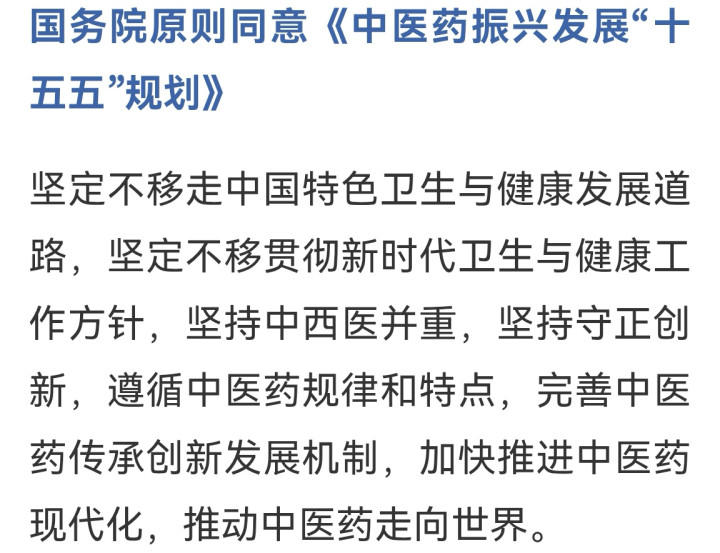

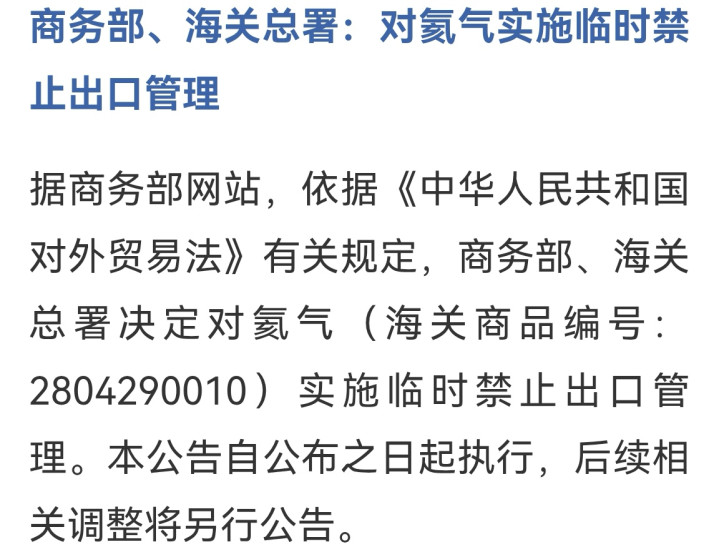

周末消息4:用电负荷历史新高;中医药振兴规划;氦气临时出口禁令。

本周最大利好,在于AI硬件暴涨暴跌组合,筹码大幅松动。最后交易日高低切换,个股更健康。商业航天回暖,高低切换,科技轮动强化中。

周末消息面偏暖。外盘英伟达连续大涨未带动科技,市场权衡估值中。宏观层面,新兴支柱产业,通讯和算力规划提升。

行业方面,存储芯片、半导体材料科技利好继续;医药、电力等传统产业也有支撑。

机构减仓,仍将反复折腾。高低切换,不会一帆风顺。

下周看大盘探底回升,周一暂看指数收跌。

(图片源自网络侵权告知删除)

亿海配资提示:文章来自网络,不代表本站观点。